Quel financement de la sécurité sociale ?

Un débat revient de façon récurrente à gauche sur le financement de la sécurité sociale. Doit-on la financer, comme cela s’est traditionnellement fait, par les cotisations sociales ou par le recours à l’impôt ou encore des formules mixtes de type CSG/CRDS ? Ce débat, en apparence très technique, est néanmoins très politique car il touche directement aux rapports entre les classes sociales.

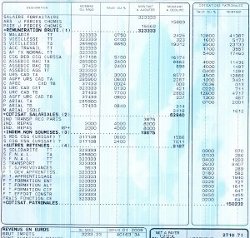

Pour mémoire, la sécurité sociale est principalement financée par un système de cotisations sociales reposant sur les salaires bruts. Lorsqu’une cotisation est dite « patronale », le montant de cette cotisation est réglée par l’employeur aux organismes sociaux en sus du salaire brut. Lorsqu’une cotisation est dite « salariale », cette cotisation vient en déduction du salaire que l’employeur réglera effectivement au travailleur en poste : celui-ci touche en effet un salaire net de cotisations sociales, c’est-à-dire son salaire brut moins les cotisations salariales 1. Ce distinguo entre cotisations salariales et patronales est à la base de la négociation entre travail et capital. Les salaires bruts étant contractuels, une augmentation de cotisation salariale affectera le montant directement versé au travailleur sans aucune incidence sur ce que l’employeur paiera au final. Une augmentation de cotisation patronale laissera inchangée la paye du salarié mais augmentera ce que l’employeur devra payer.

Lorsqu’une entreprise embauche quelqu’un, elle doit non seulement le payer mais aussi s’acquitter de toute une série de cotisations qui permettent de couvrir des périodes de non-emploi ou de maladie, sa retraite à venir et aussi des dépenses nécessaires à l’ensemble de la société comme la santé publique (hôpitaux, centres de soins) ou la politique familiale. Voilà pourquoi, on parle de salaires socialisés lorsque l’on parle des cotisations sociales : l’entreprise ne doit pas seulement payer le salarié mais répondre à une obligation de cohésion sociale, d’autant plus justifiée que c’est dans les entreprises que se crée la richesse produite par les salariés.

Depuis quelques dizaines d’années, on assiste à une offensive idéologique contre les cotisations sociales accusées de renchérir le « coût du travail ». Le patronat et la droite sont au cœur de cette offensive, mais celle-ci est aussi relayée par une bonne partie de la gauche. C’est d’ailleurs la gauche qui a innové en la matière en instituant en 1990 la CSG 2, laquelle sera ensuite accompagnée de sa jumelle, la CRDS 3. Il s’agit de prélèvements proportionnels qui s’appliquent sur tous les revenus, salariaux, fonciers ou financiers. La CSG et la CRDS agissent ainsi comme des cotisations salariales en ce sens qu’elles réduisent le salaire versé aux travailleurs. Pourtant, ses promoteurs se sont parés d’un discours de gauche en indiquant que celles-ci touchent tous les revenus, du capital comme du travail. La vérité est qu’au final, les trois quarts des revenus de la CSG/CRDS proviennent de prélèvements sur les salaires et que seul un quart provient des revenus fonciers et financiers. En gros, c’est comme si on avait augmenté les cotisations salariales de trois points alors que les cotisations patronales n’étaient relevées que d’un point !

Outre cette escroquerie intellectuelle qu’a constitué ce prélèvement unique au monde, on met fréquemment en avant la nécessité de recourir à l’impôt pour financer la sécurité sociale et d’autres dépenses publiques. Cela peut même revêtir les oripeaux de la radicalité : « taxer le capital », « faire payer les riches ». On en appelle à un impôt sur le revenu fortement progressif avec des taux de l’ordre de 100 % à partir de certains seuils : « à partir de quatre millions 4, je prends tout » nous déclarait en son temps Georges Marchais, secrétaire général du PCF. On veut un « vrai ISF », entendons par là que l’actuel serait anecdotique ou aisément contournable. Pourtant, derrière ce verbiage qui se veut de rupture, se cache au contraire une posture typiquement social-démocrate.

L’impôt n’a jamais remis en cause l’ordre établi que l’on définira par la prédominance des sociétés de capitaux dans l’économie et la constitution d’une classe sociale détentrice des moyens de production. Il consiste à reprendre a posteriori une partie de ce qui s’est formé sur le marché. Les entreprises ont réalisé des profits, on en reprend une partie avec l’Impôt sur les sociétés. Les entreprises distribuent des dividendes, payent des rémunérations astronomiques à leurs dirigeants. Une partie de ces revenus seront repris après coup grâce au barème progressif de l’impôt sur le revenu. Des fortunes considérables se sont constituées. On les rognera progressivement avec l’ISF… pourvu que le rendement de l’ISF soit supérieur au rendement financier. Pour autant, on ne touche nullement la substance de la société de capitaux basée sur l’assujettissement salarial, le pouvoir patronal et les profits. Cette voie s’avère même une impasse. En admettant que tous les profits et revenus des dirigeants soient prélevés a posteriori, quel intérêt les actionnaires auraient-ils à faire marcher l’entreprise et à investir ? Sans rentrer sur le « trop d’impôt tue l’impôt » ardemment défendu par les libéraux, notons que les forts taux de prélèvements marginaux qui ont pu être pratiqués au début des années 1920 ou durant le Front populaire n’ont pas véritablement remis en question la suprématie des sociétés de capitaux sur l’économie.

La lutte de classes se fait sur la question du partage de la valeur ajoutée. La revendication de meilleurs salaires est au cœur de celle-ci. L’obtention de meilleurs salaires directs ou l’augmentation de cotisations sociales patronales est le plus sûr moyen de réduire les profits. Il n’est, à cet égard, pas anodin de constater qu’un des premiers ratio que donne la comptabilité nationale et ce, quel que soit le pays, est la part des salaires dans la valeur ajoutée. Les salaires s’entendent ici comme masse salariale, c’est-à-dire intégrant les salaires bruts augmentés des cotisations patronales. Cette part est un indice, certes succinct, mais réel du rapport entre les classes. Ainsi, on rappelle régulièrement que cette part a baissé entre les années 1970 et maintenant.

Voilà pourquoi la façon la plus simple et la plus directe de financement de la sécurité sociale est l’augmentation des cotisations sociales patronales. Ce mode de financement intègre la certitude que ce sont les détenteurs des moyens de production qui payent et, de plus, il conteste directement la formation des profits. Il ne suffit pas d’anéantir les profits, il faut aussi préparer la relève, préparer la reprise des entreprises par les salariés. De ce point de vue, l’augmentation des salaires ou des cotisations patronales est inséparable de l’obtention de nouveaux pouvoirs des salariés dans l’entreprise. D’une certaine façon, les quelques reprises en SCOP d’entreprises par leurs salariés sont l’expression d’une situation dans lequel le capital ne veut plus ou ne peut plus continuer à exploiter. En augmentant les cotisations sociales, ce sont ces situations que nous favoriserons. Pas étonnant que patronat comme « réformateurs » de tout poil soient vent debout contre toute hausse du « coût du travail ».

- Que l’employeur paiera aussi aux organismes de sécurité sociale. ↩

- Contribution Sociale Généralisée. ↩

- Contribution pour le remboursement de la dette sociale. La CRDS a été créée afin de doter la Caisse d’amortissement de la dette sociale (CADES), structure créée pour gérer et apurer la dette sociale. ↩

- Georges Marchais parlait en anciens francs, ce qui faisait 40 000 nouveaux francs, soit à peu près 6 000 euros. ↩

Pour vous impliquer!

Merci de nous aider à améliorer nos archives. Si vous pensez disposer de textes intéressants ou qu'il manque un contenu particulier: Contactez-nous ›››

Articles recommandés

Les deux théoriciens sont arrivés à une conclusion commune en suivant des trajectoires différentes : le contenu réel du socialisme est le contrôle du travail par les travailleurs eux-mêmes.

|

|

Les ex-salariés de l’entreprise réinventent au jour le jour de nouvelles façons de travailler, plus démocratiques et plus respectueuses du consommateur et de l’environnement.

|